前回の記事で〇〇の壁について解説をしました。今回は106万(130万)の壁について解説をしていきます。前回ふれたように106万(130万)の壁は社会保険料(健康保険、厚生年金保険料)がかかるようになる境目の収入となります。違いはお勤めの「会社の規模」、「週の所定労働時間」、「雇用期間」、「賃金月額」によって106万or130万が決まります。まずは制度について確認をしましょう。

【変更点と変更スケジュール】

上の表からわかるように従業員数と雇用期間が変更となっています。特に短期労働に従事するかたにも社会保険が適応となる点が大きく変わります。

【社会保険に加入するメリット(厚生年金 健康保険)】

①将来の年金額(報酬比例部分)が増える

②障害厚生年金の支給が受けれるようになる

③健康保険より傷病手当や出産一時金が支給される

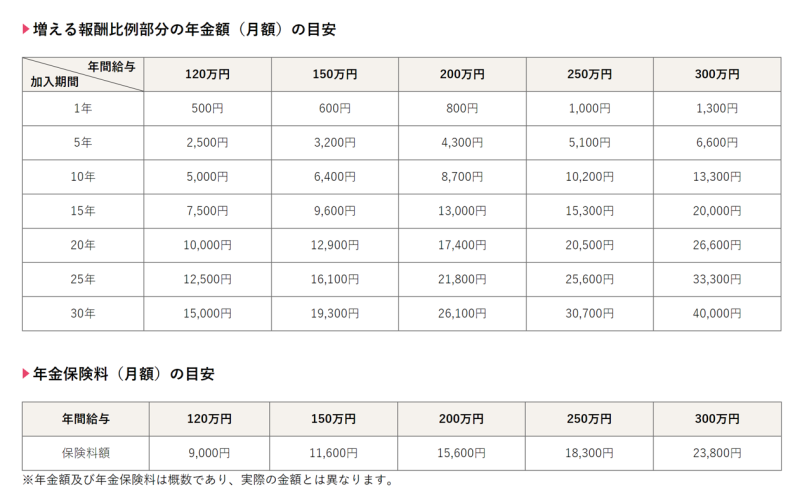

傷病手当や障害厚生年金はいざという場合に非常に役に立つ制度です。では①の厚生年金額の増額は厚生年金保険料負担と比べるとどうなのでしょうか?次の図をご覧ください。

※厚生労働省HPより抜粋

【保険料負担と受取り額】

年収200万円の場合で計算

30年間の保険料 約561万(15600円×360か月)

※健康保険保険料は別途必要

20年間の厚生年金報酬比例部分増加額 約624万(26100円×240か月)

前回の記事で働ける状況にある方には「働いた方がいいとお伝えします」と書いたのは長生きの時代を生きる私達にとって65歳以上になって少しでも収入があることは安心につながるからです。考え方は1つではありませんが皆様の参考になれば幸いです。

※今回の記事の参考にしたのは協会けんぽ、厚生労働省HP

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r4/ippan/r40234hiroshima.pdf

今回の記事について感想やご意見などございましたら下記アンケートにご回答ください。今後の参考にさせていただきます。