2022年も1週間を残すのみとなり、今年最後の記事となります。あっという間の1年でしたが、社会的には紛争、物価上昇、円安など、世の中が大きく変化した年でもありました。

このブログも4月から毎週金曜日に記事をUPしてきましたが、FPとして読んでいただく皆様に少しでも世の中の情報をお届けできたらという思いで続けています。少しでも皆様のお役にたっていたのであれば、これ以上に嬉しいことはありません。2023年も役にたてるよう続けていきますので、どうぞよろしくお願い致します。

2022年最後の記事は日本銀行の金融政策について書きます。ニュースなどで「利上げ」と報じられているので住宅ローンを変動金利で組んでいるかたは不安に思うかもしれません。まずは12月20日の「金融政策決定会合」にて決定したことの一部を書きます。

※詳しく知りたい方は↓をご覧ください。

https://www.boj.or.jp/announcements/release_2022/k221220a.pdf

【長短金利操作(イールドカーブ・コントロール)】

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用する

長期金利:10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れをおこなう。運用については国債買入れを大幅に増額しつつ、長期金利の変動幅を、従来の「±0.25%程度」から「±0.5%程度」に拡大する。今回特に注目されているのは0.25⇒0.5%の部分です。この部分からフラット35をはじめとする住宅ローンは金利上昇すると言われています。では「変動金利はどうか?」ですがマイナス金利を適用するとあるので現状維持となります。

ポイント

政策金利・・・変動金利に影響

10年物国債金利・・・フラット35などの金利に影響

イールドカーブ・コントロールは住宅ローン、運用の考え方に非常に影響があるので少し整理をしておきます。

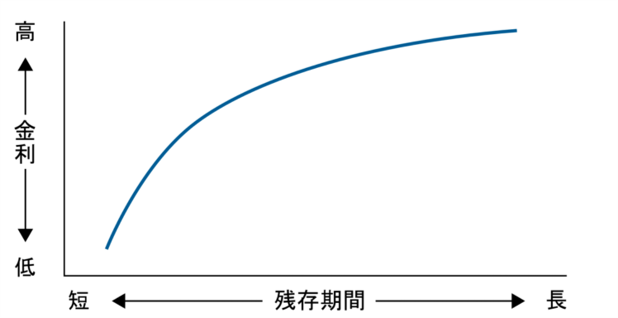

【イールドカーブとは】

イールドカーブとは、横軸に残存期間、縦軸に金利水準をとり、異なる残存期間の金利水準を並べることにより、残存期間と金利の関係を表した曲線です。一般的には【短】の金利をもとに期間が長くなるにつれて金利は高くなります。※景気によっては逆もあります

日銀は「物価の安定」を目標に長・短の金利操作をしています(今は2%が目標)。特に短を上げる(下げる)とイールドカーブ全体が上がったり、下がったりします。変動金利は特に短の金利が重要になるので今後も金融政策決定会合には注意が必要です。

今回の記事について感想やご意見などございましたら下記アンケートにご回答ください。今後の参考にさせていただきます。